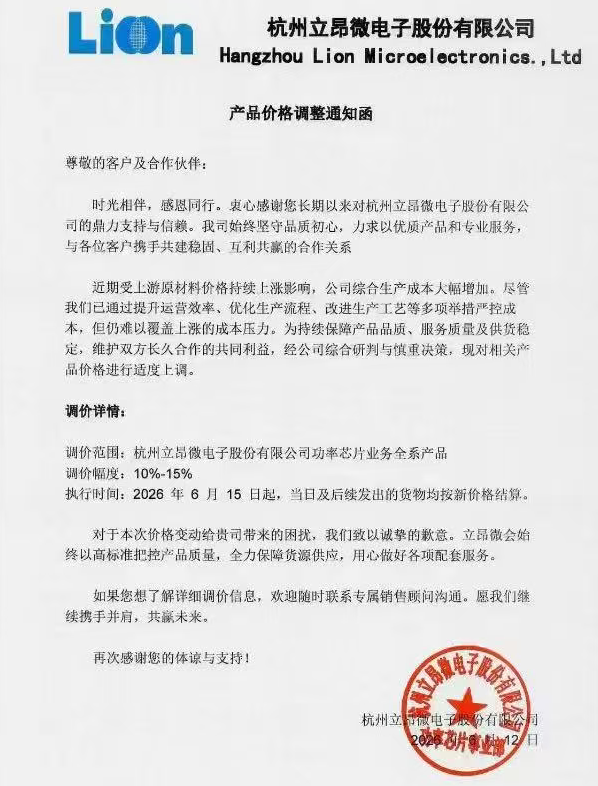

上证报记者获悉,近日立昂微(605358)对客户发出产品价格调整通知函,对全系列产品进行涨价。

公司表示,受上游原材料价格持续上涨影响,公司综合生产成本大幅增加,为保障产品品质、服务质量及供货稳定,自6月15日起,对功率芯片业务全系产品价格调涨10%—15%。

截图来自网络

对于旗下半导体硅片业务,立昂微旗下金瑞泓表示,鉴于上游原材料成本上涨导致成本提升,公司决定自7月1日起,对金瑞泓硅片业务价格上调10%—15%。

AI拉动重掺硅片需求向好

立昂微是国内极少数的半导体垂直一体化平台型企业,具有半导体硅片、半导体功率器件芯片、化合物半导体射频及光电芯片等三大业务板块,形成从前端核心材料到中后端高端芯片的完整产业闭环。

记者注意到,近一个月来,立昂微接受了11次机构调研,接待机构投资者共计130家次。在近日披露的投资者调研纪要中,立昂微披露了更多市场需求和产品细节。

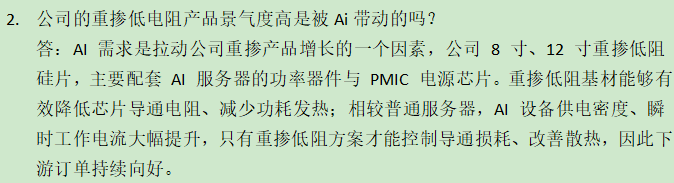

“AI需求是拉动公司重掺产品增长的一个因素。”就公司的重掺低电阻硅片产品高景气度事宜,立昂微披露,公司8英寸、12英寸重掺低阻硅片主要配套AI服务器的功率器件与PMIC电源芯片。相较普通服务器,AI设备供电密度、瞬时工作电流大幅提升,只有重掺低阻方案才能控制导通损耗、改善散热,因此下游订单持续向好。

立昂微同时披露,2025年公司硅片板块业务实现营收26.79亿元,占到公司合并营收的70%,是公司核心主业。在硅片业务里,重掺产品占硅片收入的约70%,为第一大支柱品类;现阶段产品海外出口占比10%,外销仍有提升空间。

根据Semi今年2月份的跟踪报告,2025年全球半导体硅片的出货量为12,973百万平方英寸,同比增长5%,结束了2023和2024年连续两年的负增长。今年以来,下游硅片库存数量、存货周转天数出现持续下降。

立昂微强调,在重掺硅片业务上,公司已具备行业领先的技术实力,要持续巩固并扩大领先优势,就必须坚持研发投入,持续迭代、开发适配客户需求的新产品,这是公司长期聚焦、重点突破的核心方向。

功率半导体将进入年内第二轮涨价

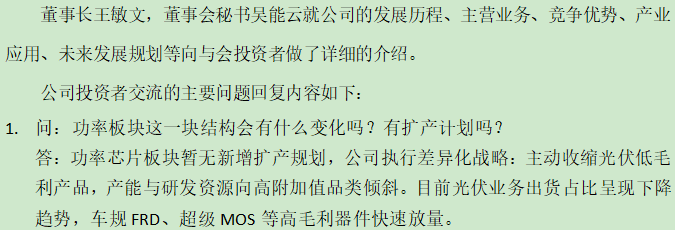

在功率半导体芯片业务方面,立昂微在机构调研纪要中披露,公司执行差异化战略,暂无新增扩产规划,主动收缩光伏低毛利产品,产能与研发资源向高附加值品类倾斜。目前,光伏业务出货占比呈现下降趋势,车规FRD、超级MOS等高毛利器件快速放量。

产业方面,上证报记者近日调研获悉,AI算力集群建设需求快速扩容、汽车与工控市场需求强劲复苏,带动模拟、功率类半导体产品“量价齐升”。

公开资料显示,今年3月至4月,德州仪器、MPS、意法半导体、恩智浦(NXP)纷纷发布涨价函,其中AI服务器电源产品涨价20%至85%不等。国内多家模拟、功率器件厂商同步跟进上调产品价格。

目前,德州仪器、意法半导体、英飞凌已经确认7月的第二轮提价,提价产品覆盖信号链产品、电源模拟芯片、数据中心及新能源车用功率半导体等。

上证报记者调研获悉炒股配资技巧,国内多家模拟芯片、功率半导体公司正在调研、筹备第二轮产品涨价。

文章为作者独立观点,不代表联华证券_股票在线配资_股票在线配资机构观点

相关文章